今や積立NISAを活用して投資信託を積み立てることで老後に備えだした人は多いのではないでしょうか。

管理人も2020年の暴落をきっかけに積み立てNISAを始めたのだが、

何を買って良いのか良く分からなくて、今思えばダメなスタートを切ってしまった。。。

この記事では、そんな失敗を紹介しつつ、

色々調べたり、考えてひとまずたどり着いた今の結論をシェアしようと思います。

それでも多い!!どれを選んだら良いの???

・積立NISAで運用商品を選ぶときにどんなポイントがあるのか知りたい人

管理人の積立NISA歴

冒頭で少し触れましたが、私は積立NISAを2020年の暴落後、5月に開始しました。

暴落をキッカケに、積み立てを始めるチャンス!と考えて始めたわけです。

この記事を執筆している時点でまだ1年経っていない🔰積立ニーサーになりますね。

ただ、投資自体は初めてではなく、セゾン投信で積立をしていたり、

普通のNISA口座で個別株は買ったりしていました。

短期売買の利益を非課税にするために使っていました(汗)

積立NISAを開始した時の運用

では、まずは私が積立NISAを始めた頃に選んだ投資信託を見てみましょう!

選んだ投資信託

始めに選んだのは、この二つ。

・三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

アメリカを中心に世界中の先進国、新興国株に分散投資するファンドです

・三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

日本・先進国・新興国の株と債券、日本・先進国のリートに12.5%ずつ分散投資するファンドです

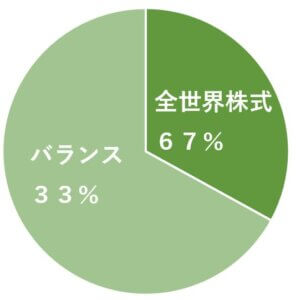

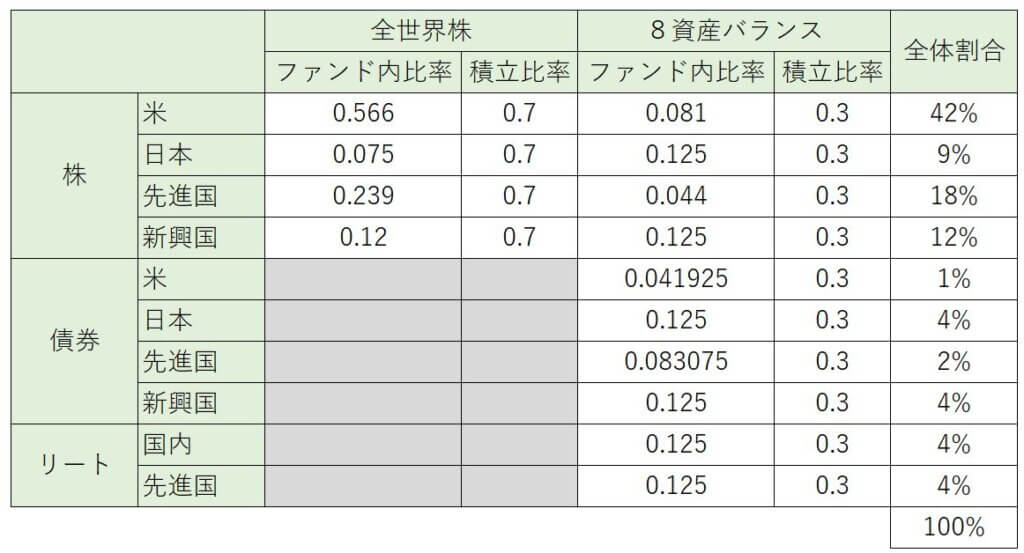

積立金額は、全世界株が22,333円、8資産分散が11,000円で、比率はこんな感じです。

選んだ理由

始めるにあたって、

・費用が安く済むものが良い

・分散投資した方が良い

・株はリターンが良い

という割と有名な情報くらいは仕入れていたので、

手数料最安水準のeMAXIS-Slimシリーズを物色して、

分散投資出来そうな8資産分散と、株かつ分散されている全世界株式を選びました。

比率はリターン重視で行きたかったので全世界株を多めにしたわけです。

私は大体7:3の割合で全世界株とバランスファンドに投資しているのですが、

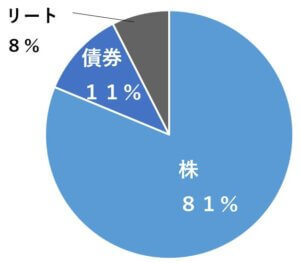

それぞれの商品に含まれているアセットクラス毎の比率は、こんな感じです。

株式が多めなのは狙ってやっているので問題ありません。

ちなみに、実際にロボアドバイザーで有名なWealth Naviで自分のリスク許容度に応じて

適切なポートフォリオを見れるのですが、これを使って調べてみると

私の場合はリスク許容度は高めでこんな感じの結果になります。

株82.5%、債券5%、金7.5%、不動産5%ということですね。

金は下落局面のクッションとして債券と同じような防御面での資産なので

今回積立NISAで設定した比率は大体同じような形になっていました。

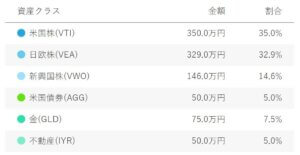

ちなみに、私のNISA運用の細かい内訳はこんな感じになっています。

狙ってやったわけではなく、適当に決めてしまった割りには

そこそこ良い配分になっていたという感じです(笑)

その後気付いた問題

・リバランスが自由に出来ない

積立を開始した当初のポートフォリオが20年後も適切とは限りません。

普通は年を重ねるごとに、リスクを下げていく調整が必要になりますが

今の積立戦略では、このような調整が難しいことが分かりました。

例えば、今は株80%だけど、50代になったし比率を50%にさげよう、

という事を考えた時に株を売却して、債券を購入したりするのですが

私は8資産バランスのパッケージ商品を買ってしまっているので、

債券比率だけ上げるといった調整を自由に出来ないんです。。

今のラインナップにこだわらず、別途債券ファンドを購入するという道もありますが

リートは手放したい、といったニーズが出てきたときなどやはり対応できません。

そもそも、積立NISAの非課税枠を有効活用することを考えるなら

大きめのリバランスはできませんし。

リバランス前提でファンドを選ぶべきでした

・アセットクラス内の比率が適切ではないかも

これは正直個人の考え方次第なのですが、

たとえば債券の中でみると米国債より新興国債の割合が多かったりするのですが

個人的には、「いや逆に米国債大目の方が良いでしょ」と思ったり、

といった具合に必ずしも今の配分が適切とは思えない部分も出てきました。

そして、これの配分見直しはバランス型ファンドを使っている以上出来ないのです。。

今年からの積立NISA運用戦略

といった経緯もあり、今年から積立NISAの運用を見直しました。

選んだ投資信託

選んだのは、

・三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

以上。

はい、8資産バランスをリストラしました。

といっても、今まで積み立てた分は売却したわけではなく、

このまま積立NISA口座で運用を続け、あらたに積み立てる分からは

100%、全世界株に投入します。

選んだ理由

資産バランスとか分散はどうするのか?

まとめ

ということで、この記事では管理人が検討した積立NISA戦略をご紹介しました。

もし何かご参考になることがあったら嬉しいです。

その時は別記事でご紹介しますね!